自動車取引へのエスクローサービスの導入

投稿者 岡野 幹生 日時

●3分でわかる!ECサイトでエスクローを導入する際の法的問題とは?

Wantedlyで求人広告に書いちゃってますから隠してもしょうがないんですが、いまCARZYで自動車の個人間売買サービスを準備中です。ある程度の高額車両が対象ですので、当然決済に不安が出てくるわけです。特に買い手側にとっては、ちゃんとしたクルマが届けられるのか、キャンセルした時は払い込んだお金が返ってくるのか、が気になると思います。売り手にしても、ちゃんと代金が支払われる見通しがなければ大切なクルマを送り出せない、というのが当たり前でしょう。これを解決する手段が、エスクローサービスです。

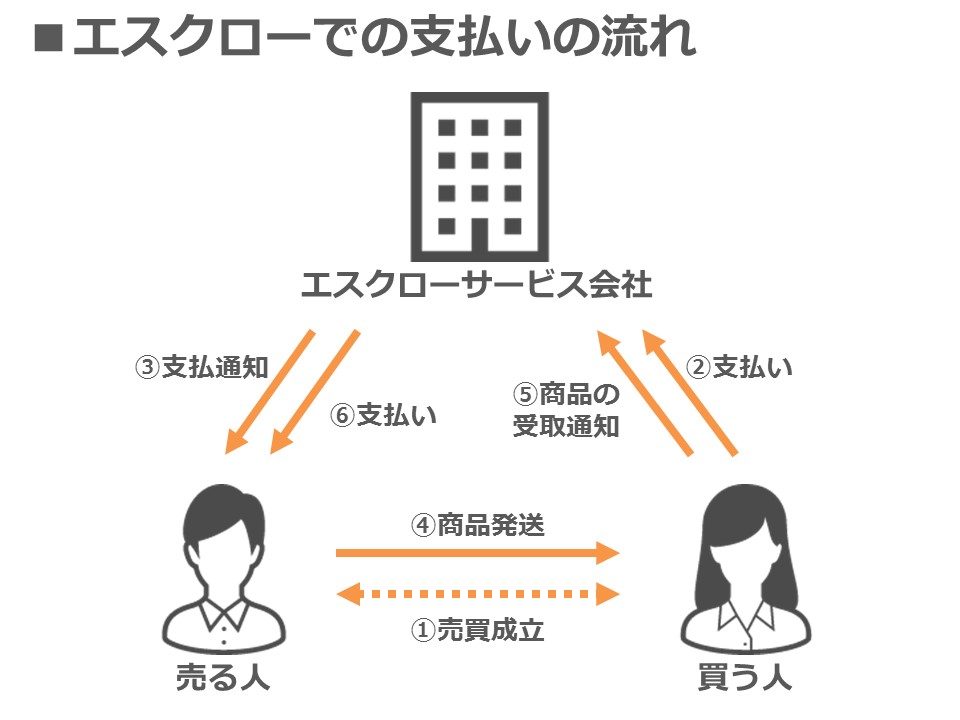

エスクローサービスとは、元々オークションなどでよく使われる、第三者による安心な取引のための第三者預託サービスです。つまり、売り手と買い手の間に善意の第三者が入ることで、代金が払い込まれていること、ちゃんとした商品(ウチの場合はクルマです)が届けられたことの確認、売り手への確実な入金、が確実に行われることが約束されます。

エスクローサービスとは、元々オークションなどでよく使われる、第三者による安心な取引のための第三者預託サービスです。つまり、売り手と買い手の間に善意の第三者が入ることで、代金が払い込まれていること、ちゃんとした商品(ウチの場合はクルマです)が届けられたことの確認、売り手への確実な入金、が確実に行われることが約束されます。

とても良い仕組みなのですが、実は近年フリマアプリが盛んに使われるようになるに従って、このエスクローサービスをEC事業者が提供することに法的な問題があるという指摘がされています。

●急成長「メルカリ」にはどんな法的リスクがあるか ー 「預り金規制」に違反の疑い

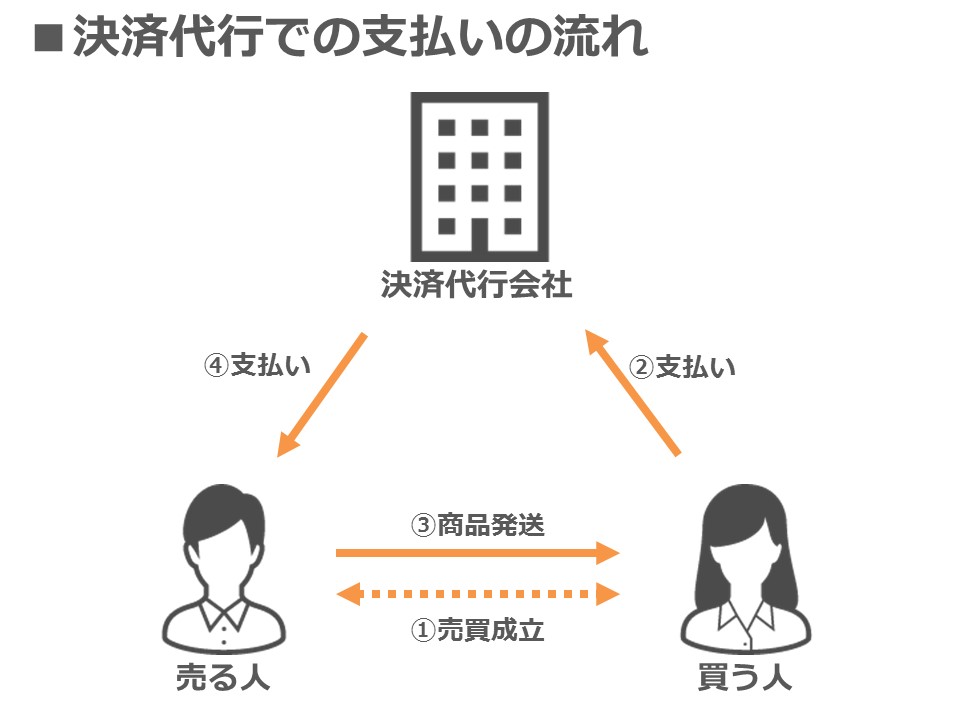

私も最初は自社でエスクローサービスを提供しようと思っていたんですが、顧問弁護士さんに法令を指摘されて慌てました。どうも多くのC2Cサービスはここをちゃんとクリアしていないみたいですね。今回、参考例として自動車の個人間売買サービスを幾つか調べましたが、どこも資金移動業者の登録はしていない模様です。そもそもこの免許、登録しても100万円以下の取引しか扱えないという制約があります。フリマアプリを想定しているからそんな縛りになっているのでしょうが、クルマを扱うとなると上限100万円では話になりません。なのでどこも「決済代行+代理受領」スキームで逃げているんですね。しかしこのスキームは、実は買い手に多大なリスクを押し付けていることになるのです。 例えば、クルマが買い手の手元に届いた時に想定していたものと違った時、当然キャンセルして取引を中止したいですよね。で、払い込んだ代金を返金してほしいという話になりますが、恐らく代理受領のスキームだと返金が難しいと思います。売り手の代わりに代金を受け取る形なので、売り手の同意なしに勝手に買い手に返金する権限がないのです。これはいざトラブルが起きてみないと気付かないポイントだと思いますが、買い手はここまで理解してサービスを利用していないでしょうから非常に不親切な仕組みと言えます。

例えば、クルマが買い手の手元に届いた時に想定していたものと違った時、当然キャンセルして取引を中止したいですよね。で、払い込んだ代金を返金してほしいという話になりますが、恐らく代理受領のスキームだと返金が難しいと思います。売り手の代わりに代金を受け取る形なので、売り手の同意なしに勝手に買い手に返金する権限がないのです。これはいざトラブルが起きてみないと気付かないポイントだと思いますが、買い手はここまで理解してサービスを利用していないでしょうから非常に不親切な仕組みと言えます。

CARZYはそこを外部のエスクローサービスを導入することで抜本的に解決します。第三者によるエスクローサービスによって安全にクルマの代金を預かり、取引が不調の場合はちゃんとキャンセル処理してご返金できるスキームです。勿論、CARZYの倒産などの不測の事態でも預り金は保全されますし、ペイオフ対象外なので全額払い戻しが担保されています。ちなみに海外では非常に手軽なエスクローサービスが幾つもありますので、ご紹介しておきましょう。

●ESCROW.COM

自動車取引を想定した説明ページが用意してあり、$25,000以上の取引で0.89%と良心的な手数料設定です。仮に5万ドルのクルマを取引すると$445の手数料。

●Payoneer

$50,000から$500,000の取引ゾーンで$525 + 0.75%の手数料設定なので、5万ドルのクルマだと$900の手数料ということになります。

残念ながら両社共にJPYが取り扱いできず、日本向けにエスクローサービスは提供していませんので使えません。しかしフィンテックを体現しているような身軽さと敷居の低さは日本企業にはないところ。アカウト登録はオンラインで完結しますし、取引登録も画面から簡単で、APIを実装してシステム連携も可能です。こういうサービスを見るといかに日本が遅れているかよく分かります。

というわけで最大の懸念だったエスクローサービスの目処がついたので、サービスの実現に大きく前進しました。まだお見せできるには時間が必要ですが、いいご報告ができるよう頑張ります。

Wantedlyで求人広告に書いちゃってますから隠してもしょうがないんですが、いまCARZYで自動車の個人間売買サービスを準備中です。ある程度の高額車両が対象ですので、当然決済に不安が出てくるわけです。特に買い手側にとっては、ちゃんとしたクルマが届けられるのか、キャンセルした時は払い込んだお金が返ってくるのか、が気になると思います。売り手にしても、ちゃんと代金が支払われる見通しがなければ大切なクルマを送り出せない、というのが当たり前でしょう。これを解決する手段が、エスクローサービスです。

エスクローサービスとは、元々オークションなどでよく使われる、第三者による安心な取引のための第三者預託サービスです。つまり、売り手と買い手の間に善意の第三者が入ることで、代金が払い込まれていること、ちゃんとした商品(ウチの場合はクルマです)が届けられたことの確認、売り手への確実な入金、が確実に行われることが約束されます。とても良い仕組みなのですが、実は近年フリマアプリが盛んに使われるようになるに従って、このエスクローサービスをEC事業者が提供することに法的な問題があるという指摘がされています。

●急成長「メルカリ」にはどんな法的リスクがあるか ー 「預り金規制」に違反の疑い

私も最初は自社でエスクローサービスを提供しようと思っていたんですが、顧問弁護士さんに法令を指摘されて慌てました。どうも多くのC2Cサービスはここをちゃんとクリアしていないみたいですね。今回、参考例として自動車の個人間売買サービスを幾つか調べましたが、どこも資金移動業者の登録はしていない模様です。そもそもこの免許、登録しても100万円以下の取引しか扱えないという制約があります。フリマアプリを想定しているからそんな縛りになっているのでしょうが、クルマを扱うとなると上限100万円では話になりません。なのでどこも「決済代行+代理受領」スキームで逃げているんですね。しかしこのスキームは、実は買い手に多大なリスクを押し付けていることになるのです。

例えば、クルマが買い手の手元に届いた時に想定していたものと違った時、当然キャンセルして取引を中止したいですよね。で、払い込んだ代金を返金してほしいという話になりますが、恐らく代理受領のスキームだと返金が難しいと思います。売り手の代わりに代金を受け取る形なので、売り手の同意なしに勝手に買い手に返金する権限がないのです。これはいざトラブルが起きてみないと気付かないポイントだと思いますが、買い手はここまで理解してサービスを利用していないでしょうから非常に不親切な仕組みと言えます。CARZYはそこを外部のエスクローサービスを導入することで抜本的に解決します。第三者によるエスクローサービスによって安全にクルマの代金を預かり、取引が不調の場合はちゃんとキャンセル処理してご返金できるスキームです。勿論、CARZYの倒産などの不測の事態でも預り金は保全されますし、ペイオフ対象外なので全額払い戻しが担保されています。ちなみに海外では非常に手軽なエスクローサービスが幾つもありますので、ご紹介しておきましょう。

●ESCROW.COM

自動車取引を想定した説明ページが用意してあり、$25,000以上の取引で0.89%と良心的な手数料設定です。仮に5万ドルのクルマを取引すると$445の手数料。

●Payoneer

$50,000から$500,000の取引ゾーンで$525 + 0.75%の手数料設定なので、5万ドルのクルマだと$900の手数料ということになります。

残念ながら両社共にJPYが取り扱いできず、日本向けにエスクローサービスは提供していませんので使えません。しかしフィンテックを体現しているような身軽さと敷居の低さは日本企業にはないところ。アカウト登録はオンラインで完結しますし、取引登録も画面から簡単で、APIを実装してシステム連携も可能です。こういうサービスを見るといかに日本が遅れているかよく分かります。

というわけで最大の懸念だったエスクローサービスの目処がついたので、サービスの実現に大きく前進しました。まだお見せできるには時間が必要ですが、いいご報告ができるよう頑張ります。